不動産管理法人の3つの方式

個人事業としての不動産賃貸業が拡大し、一定以上の所得を得られている不動産オーナーの方に対して、「法人化による節税」をご案内しております。

不動産オーナー(個人)に課せられる所得税は累進課税となっているため、不動産所得が多いほど、その税率は高くなり、納税額も増えます。

一方で、法人税率は下降傾向にあるため、一定以上の不動産所得がある場合には、個人でやるよりも法人化した方が節税になる有利になることが多いです。

しかし、個人で所有している物件数や家賃収入によっては、必ずしも不動産事業の法人化によって節税することができるとは限りません。

そこで当事務所では、お客様の状況をヒアリングさせていただいた上で、「お客様がいつ法人化すべきなのか」の法人化シュミレーションと不動産管理会社設立のサポートを行っております。

不動産管理法人(会社)の設立と運営

不動産管理法人には3つの方式があります。

このうち、もっとも節税効果が高いのは「不動産(建物)所有方式」となります。

| 不動産所有方式 | 管理(委託)方式 | サブリース(転貸)方式 | |

| 内容 | 会社で建物を所有(会社名義で賃貸用建物を所有)する方式 | 個人所有の不動産の管理業務を、不動産オーナー等が設立した不動産管理会社に委託する方式 | 個人所有の不動産を、不動産オーナー等が設立した不動産管理会社に、一括借り上げの賃貸借契約(サブリース)をする方式 |

| メリット | ・所得分散による節税効果が最も高い ・管理料の問題は発生しない | ・所得分散による節税効果を得られる(家賃収入の5~10%を管理料として経費計上できる) ・手続きが簡易 | ・所得分散効果を得られる(家賃収入の5~15%程度) |

| デメリット | ・移転コストとして、不動産取得税・登録免許税等がかかる | ・所得分散による節税効果が他の方式よりも少ない ・管理料の水準が問題になることがある | ・所得分散による節税効果が建物所有方式よりも少ない ・管理料の水準が問題になることがある |

以下、それぞれを詳しく見ていきたいと思います。

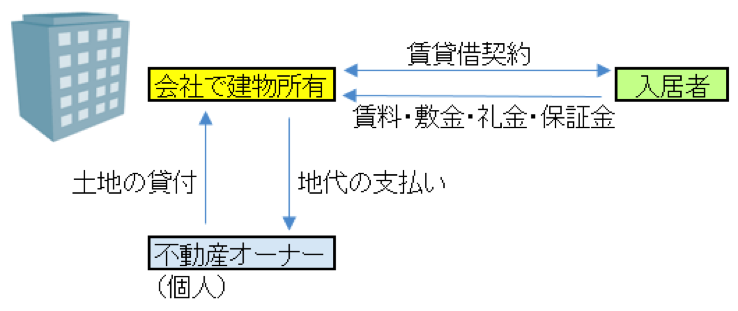

不動産所有方式(建物所有方式)

不動産所有方式とは、会社で建物を所有(会社名義で賃貸用建物を所有)する方式です。

この方式によれば、家賃収入はもちろん、礼金や更新料等の一時的な収入も法人の収入になります。所得分散による節税効果を最も得られる方法となります。

[法人による不動産所有の主なメリット]

・個人と法人の税率の差を利用することで、所得税と法人税のトータルの税金を最小にできます。

個人の所得税は累進課税のため、最高税率は住民税も合わせて55%にもなります。

これに対して、法人税の実効税率は30%台となります。また、中小法人の場合、現在でも800万円以下の所得に対しては、20%台前半の実効税率になります。このように、個人と法人の最高税率に差があることに着目して、トータルでの納税額を最小化できます。

・ご家族、親族などに役員報酬・給与を支払うことで、法人所得の分散ができます。

不動産オーナーの所得を、法人を通して、役員報酬の形で親族に分散させることができます(役員報酬の額は、税務上、適正と認められる範囲内となります)。

また、役員報酬の給与所得控除による節税効果も期待できます。

・生命保険料を活用し、節税を図りながら、将来の大規模修繕等に備えることができます。

個人では、生命保険料控除(上限12万円)という所得控除が認められるに過ぎません。一方、法人の場合、保険料の支払い時に全額または一部を法人の経費として節税を図りつつ、将来の大規模修繕等のための資金を外部に積み立てることができます。

・不動産所有型の法人の場合、会社名義で建物を建築することにより、自己の居住スペースを役員社宅として経費に計上することができます。

★会社の株式を後継者に保有させることで、相続税対策を行なうことができます。

・不動産管理法人の株式を、不動産オーナーではなく、後継者(子や孫)に保有させることで、不動産オーナーの相続財産を減らしながら、後継者へ財産移転を進めることができます。また、不動産オーナー自身が株式を保有する場合であっても、相続税の評価上、不動産は現物として評価するよりも株式で評価する方が有利となることから、相続財産の圧縮につながります(例外あり)。

さらに、不動産所有法人において「土地の無償返還に関する届出書」を税務署に提出するとともに、通常の地代を不動産オーナー(地主)に支払うことで、不動産オーナーの相続発生時に土地の評価額を更地評価よりも20%減額することができます。

★すでに個人で保有されているオーナーの方でも、法人を設立して、建物部分を法人に移転する事で、法人化による節税メリットを受けることができます。

土地と建物の両方を法人に移転することも可能ですが、一般的に、土地の移転時には譲渡所得税が発生する場合が多いです。そこで、移転のコストを抑える観点から、建物のみを法人へ移転させます。

移転には、登録免許税・不動産取得税・印紙税などの移転コストがかかりますので、法人化による節税額と移転コストを比較して、移転すべきかを判断します。

当事務所では、お客様の状況をヒアリングさせていただいた上で、「お客様が法人化すべきなのか」の法人化シュミレーションと不動産管理会社設立サポートを行っております。

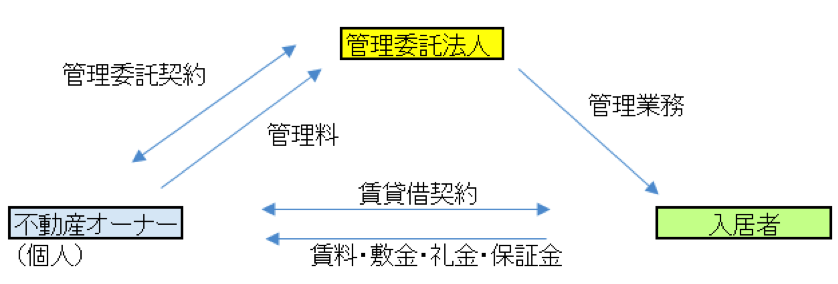

管理(委託)方式

個人で取得した賃貸用の不動産の管理業務を、不動産オーナー(又はその親族等)が設立した不動産管理会社に委託する方式です。

管理業務には、主に

入居者との募集契約等の業務・・・入居者の募集、契約、集金、更新手続き、クレーム処理等

建物の管理業務・・・建物の清掃、保守点検、修繕見積り、見回り等

などがあります。

管理(委託)方式を選択した場合、個人の不動産オーナーは、自ら設立した不動産管理会社に管理料を支払いますので、その分だけ、個人の所得が法人の所得に移転することになり、個人オーナーの所得税の節税になります。

管理には実態が求められます。また、管理業務に対して不動産オーナーが支払う管理料についても、完了業務の内容と比べて「不相応に高額」であれば、経費として認められなくなる可能性がありますので、注意が必要です。一般的に、管理料は家賃収入の5%~10%が妥当なラインと言われています。

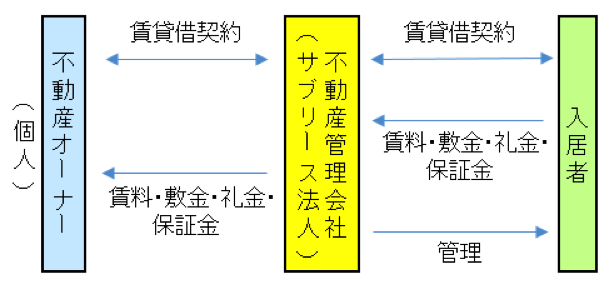

サブリース(転貸)方式

個人で取得した賃貸用の不動産を、不動産オーナー(又はその親族等)が設立した不動産管理会社に、一括借り上げの賃貸借契約(サブリース)をする方式です。

入居者からの賃料等は、いったん不動産管理会社に入金されます。一方で、不動産管理会社は、不動産オーナー(個人)に対して、一定額の賃料を支払います。その差額が、不動産管理会社の利益となります。

ここでも管理料の水準が問題となりますが、サブリース方式では、不動産管理会社が家賃を保証し、空室リスクを負担することになることから、管理料は、上述の管理方式よりも高い水準(家賃収入の5%~15%)となることが多いようです。

どの方式を選択されるかは、お客様の不動産の保有状況、賃料収入の規模等によっても変わってきますので、一度お気軽に当事務所までお問い合わせいただければと思います。

初回無料相談を実施しておりますので、ぜひこの機会にお問い合わせください。